一线城市二手房、新房周成交同比均连跌四周

时间:2025-07-06 18:06:05

地产链的变化对今年的宏观经济依然重要,为了高效、全面捕捉全国地产销售热度,并做到分城市的高频跟踪,我们创建了地产政策、新房销售、二手房销售跟踪体系。欢迎大家持续关注,具体数据下载链接请见文末。

地产周速达

二手房成交环比由升转降,同比连降四周,本周降幅扩大。本周(6月27日-7月3日),15城二手房成交面积218万平,略低于过去四周224-240万平区间,环比下滑9%。同比来看,本周15城二手房成交表现较弱,下滑12%,降幅扩大8个百分点。

分城市层级看,一线城市二手房周成交面积连跌六周后小幅转升,本周环比增长6%。其中深圳增幅较高,环比增长21%,成交面积15万平,过去四周介于11-15万平;上海环比增长5%,成交面积41万平,过去四周介于39-48万平;北京环比增长4%,成交面积39万平,略高于过去四周的34-38万平区间。同比来看,一线城市连跌四周,本周下滑13%,降幅较上周扩大2个百分点,其中北京和上海分别下滑13%和18%,而深圳增长5%。

二线、三线二手房环比均由升转降,本周环比分别下滑18%、21%。二线城市中,青岛、南宁跌幅居前,分别下滑36%、31%,苏州、成都、杭州、厦门跌幅介于5%-11%。三线城市中,佛山和扬州下滑幅度较大,分别为26%和20%。同比来看,二线、三线城市二手房成交分别下滑12%和9%。

新房成交继续受季末推盘影响,环比连增三周,不过同比仍为负。本周38城新房成交面积为456万平,高于过去四周255-381万平区间,环比增长20%。同比来看,本周38城新房成交下滑17%。

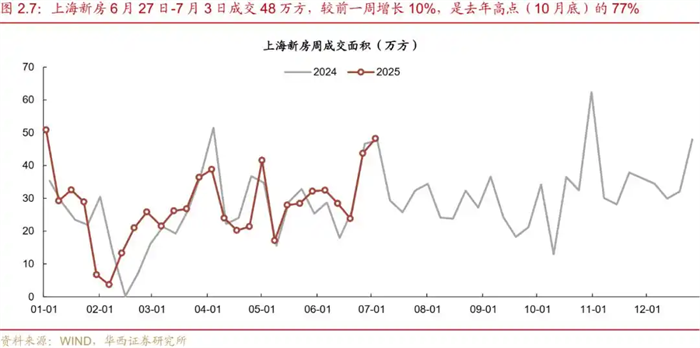

分城市层级看,一线城市环比连增三周,本周增幅34%。北京环比增长77%,成交面积41万平,大幅高于过去四周的13-23万平。广州环比增长44%,成交面积37万平,亦高于过去四周的16-26万平。上海环比增长10%,成交面积48万平,同样高于过去四周的24-44万平。深圳由增转降,环比下滑8%,成交面积5万平,介于过去四周5-6万平的区间。同比来看,一线城市连跌四周,本周下滑10%,降幅较上周扩大9个百分点,其中上海、北京和深圳分别下滑14%、17%和47%,而广州增长24%。

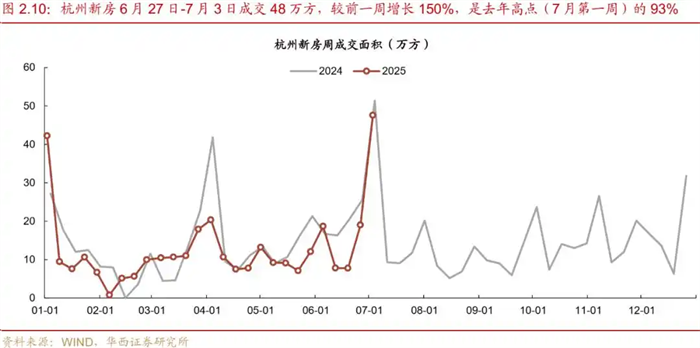

二线城市环比连增两周,三线则连增四周,本周环比增速分别为13%、18%。二线城市中,杭州、苏州增幅较大,分别达150%、64%,武汉、成都分别小幅增长5%、1%,而济南、青岛和南宁分别下滑6%、36%、53%。三线城市中,海门、莆田、宁波环比增幅较大,分别为271%、639%、337%,增幅大的原因均是前一周基数偏低。同比来看,二线、三线城市新房成交分别下滑19%和22%,仍相对偏弱。

重点城市观察 |一线城市二手房、新房周成交同比均连跌四周

6月27日-7月3日,一线城市二手房周成交面积连跌六周后小幅转增,同比连跌四周,本周环比增长6%,同比下滑13%;新房环比连涨三周,但同比连跌四周,本周环比增长34%,同比下滑10%。

二手房方面,广州无数据,京沪深周成交面积(6月27日-7月3日)环比增长6%,在六连跌后首次增长,其中,北京、深圳、上海分别环比增长4%、21%、5%。与去年高点相比,北京和上海周成交量处于较高位,分别为75%、71%,而深圳为62%。

同比方面,周度来看,上海和北京下滑,降幅分别为18%和13%,而深圳增长5%。月度来看,7月1-3日北京、上海分别降19%、11%,而深圳增3%。

新房方面,一线城市周成交面积(6月27日-7月3日)环比增长34%,其中北上广均增长,增幅分别为77%、10%、44%,而深圳下降8%。与去年高点相比,北京、广州相当于去年高点的98%、93%,上海、深圳分别相当于去年高点的77%、25%,相对偏弱。

同比方面,周度来看,广州增幅24%,而上海、北京、深圳分别下滑14%、17%、47%。月度来看,北上广深均下滑,7月1-3日北京、上海、深圳、广州均下滑,北京降幅62%,其他三城降幅在21%-26%之间。

杭州本周二手房、新房周成交面积较前一周分别下滑5%、增长150%,分别相当于2024年高点的53%、93%。

成都本周二手房、新房周成交面积较前一周分别下滑16%、增长1%,分别相当于2024年高点的55%、48%。

房价观察 |6月23-29日上海、深圳二手房挂牌价环比增长,而北京下滑

我们主要观察二手房价,因新房价格受推盘区域影响,波动往往较大。本周更新的是Wind披露的二手房出售挂牌价指数(周度)。

6月23-29日,上海和深圳二手房周挂牌价环比分别增长0.15%、0.39%,而北京下滑0.06%。与去年“924”政策前一周相比,北京、上海、深圳二手房挂牌价仍然均下滑,降幅分别为5.9%、0.8%、4.5%。

附录 | 地产政策/新闻回顾

广州公开征求个人住房贷款实施政策; 海南发布个人住房商业贷款转公积金贷款管理办法征求意见稿; 西安调整住房公积金缴存基数 ; 南京调整住房公积金政策; 武汉延长房地产相关优惠政策。

7月2日, 广州公开征求个人住房贷款实施政策 , 符合条件的借款人可将5年以上的商业住房贷款余额转为公积金贷款,贷款额度和期限受限,利率按公积金贷款利率执行,个贷率85%以上限额,90%以上暂停。

7月1日,海南发布个人住房商业贷款转公积金贷款管理办法(征求意见稿),支持两种转贷方式,贷款额度和期限受限,利率按公积金贷款利率执行,个贷率达到95%限额,110%暂停。

6月26日, 西安调整住房公积金缴存基数, 基数以2024年职工月平均工资为准,上限31761元,下限为最低工资标准(2050-2160元不等),缴存比例单位和职工均为5%-12%,缴存额按基数与比例计算,单位须确保职工信息准确,缴存基数调整后及时汇缴。

6月30日,南京调整住房公积金政策,扩大异地贷款范围至全江苏省,放宽异地购房提取条件,延长存量房贷款期限至30年,贷款办理及管理按现行规定执行。

6月30日,武汉延长房地产相关优惠政策,至12月31日,包括新建商品房预售许可办理和购房契税补助,助力市场稳定和居民改善性住房需求。

附录 | 地产政策摘录

2025-7-2 广东广州

《广州商业性个人住房贷款转住房公积金 个人住房贷款实施办法(暂行)》

住房公积金贷款转换。广州推出商业性个人住房贷款转公积金贷款(商转公贷款)政策,支持缴存人将已结清前提下的商业贷款余额转为公积金贷款,减轻利息负担,促进消费。

申请条件严格。申请人须为本市公积金缴存人且未使用过公积金贷款,贷款房屋为家庭唯一住房且无其他抵押,商业贷款已放款5年以上且银行同意转换。

额度与期限限定。商转公贷款额度不超过购房总价60%,贷款期限最长不超过30年,利率按照央行公布的公积金贷款利率执行。

动态管控额度。根据公积金贷款使用率动态调整商转公贷款额度,个贷率高于85%采取限额措施,高于90%暂停新申请。

流程明确规范。明确申请、审核、抵押登记、贷款发放和还款等流程,保障贷款转换顺利进行。

2025-7-1 海南

《海南省个人住房商业贷款转住房公积金贷款管理办法(征求意见稿)》

商转公贷款支持。海南出台个人住房商业贷款转住房公积金贷款管理办法,旨在减轻缴存人住房贷款利息负担,促进住房公积金制度保障作用。

贷款对象及条件明确。仅限海南省住房公积金缴存人,原商业贷款购置的新建自住住房,贷款无逾期,房产权属清晰,银行同意提前结清,且需满足连续缴存和唯一住房等条件。

两种转贷方式。包括“带押直转”(在原商业银行办理)和“自筹结清”(借款人先还清再贷款),流程严格规范,确保贷款安全顺畅。

额度、期限及利率规定。贷款额度不超过原商业贷款余额及房价60%,期限不超过公积金贷款最长规定且不超过原贷款剩余期限,利率按央行公积金贷款利率执行。

资金管理及风险控制。商转公贷款额度与个贷率挂钩,当个贷率过高时采取限额和暂停措施,保障资金安全和业务稳健。

2025-6-26 陕西西安

《西安住房公积金管理委员会关于调整2025年度住房公积金缴存基数的通知》

缴存比例灵活设定。单位和职工住房公积金缴存比例下限均为5%,上限均为12%,单位可在此范围内自主确定具体缴存比例,满足不同单位和职工的缴存需求。

月缴存额计算与缴存信息管理。住房公积金月缴存额由个人和单位缴存额组成,均按缴存基数与比例计算,四舍五入至元。单位在调整缴存基数前需核实职工信息准确性,调整后及时汇缴当月住房公积金。

保障缴存权益与缓缴政策。单位和个人缴存的住房公积金及其利息均属个人所有,依法免征所得税。确有困难的单位可经职工代表大会或工会批准,向管理中心申请缓缴,保障职工权益。

2025-6-30 江苏南京

异地贷款范围显著扩大。南京市将住房公积金异地贷款服务范围从南京都市圈扩大至整个江苏省,江苏省内各城市住房公积金缴存人在南京购房时均可申请南京住房公积金贷款,增强了异地购房的资金便利性。

异地购房提取政策进一步放宽。南京住房公积金缴存人在江苏省内购置自住房时,可以按照南京市相关购房提取政策办理住房公积金提取和还贷提取,不再受限于工作地或户籍地,极大地方便了跨地购房资金使用。

存量房贷款期限得到延长。南京市将存量房住房公积金贷款的最长期限从20年延长至30年,降低了贷款月供压力,有助于支持更多居民改善住房条件。

2025-6-30 湖北武汉

新建商品房预售政策延长至2025年12月31日。符合条件的中心城区、东湖高新区、武汉经开区新建商品房项目可申请预售许可,实行全额预售资金监管。

购房契税补助政策延长至2025年12月31日。购买首套房契税全额补助,第二套房补助50%,减轻购房负担,支持居民改善住房需求。